Sermaye Düzeltmesi Olumlu Farkları

Sermaye Düzeltmesi Olumlu Farkları

İşletmenin bilançosunda yer alan ödenmiş sermaye tutarı ile hisse senedi ihraç primleri gibi nakit girişi sağlayarak oluşan yedekler, parasal olmayan varlıklar olarak, enflasyon düzeltmesine tabi tutulur. (Sevilengül, 2009)

Enflasyon muhasebesi ile ilgili olarak kabul edilen 5024 Sayılı Kanun’a göre, sermayenin düzeltilmesinde; sermayenin işletmeye tescil edildiği tarih veya ödendiği tarih dikkate alınır.

Ortaklar tarafından nakit olarak ödenen sermaye tutarları, ödenme tarihleri dikkate alınarak düzeltilir.

Ayni sermaye olarak konulan kıymetler ise mülkiyetin intikal ettiği tarihe göre düzeltilir. (Akdoğan, Tenker, 2010)

Ödenmiş sermayede enflasyon düzeltmesi sonucu ortaya çıkan olumlu farklar bu başlık altında ele alınır.

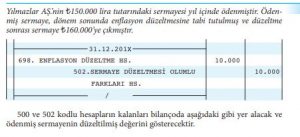

Ödenmiş sermaye tutarının enflasyon düzeltmesine tabi tutulması sonucunda, ödenmiş sermaye tutarında meydana gelen artışlar “502 Sermaye Düzeltmesi Olumlu Farkları” hesabının alacağına; “698 Enflasyon Düzeltme” hesabının borcuna kaydedilir.

İzleyen dönemde enflasyon oranının düşmesi sonucunda ortaya çıkan azalışlar “502 Sermaye Düzeltmesi Olumlu Farkları” hesabının borcuna; “698 Enflasyon Düzeltme” hesabının alacağına kaydedilir.

Bu farkların sermayeye eklenmesi durumunda “500 Sermaye” hesabının alacağına karşılık bu hesap borçlandırılır.

5024 Sayılı Kanun, yayımlanan tebliğ ve TMS-29 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama standardı hükümlerinde, düzeltmede genel fiyat endekslerinin kullanılması öngörülmüş ve temel yöntem olarak “genel fiyat düzeyi muhasebesi” yöntemi seçilmiştir.

ÖRNEK:

ÖDENMİŞ SERMAYE 160.000

Sermaye 150.000

Ödenmemiş sermaye (——)

Sermaye düzeltmesi olumlu farkı 10.000

BU KONUYU SOSYAL MEDYA HESAPLARINDA PAYLAŞ

İLGİNİZİ ÇEKEBİLECEK DİĞER KONULAR

ZİYARETÇİ YORUMLARI

BİR YORUM YAZ