Fatura

Fatura Nedir,

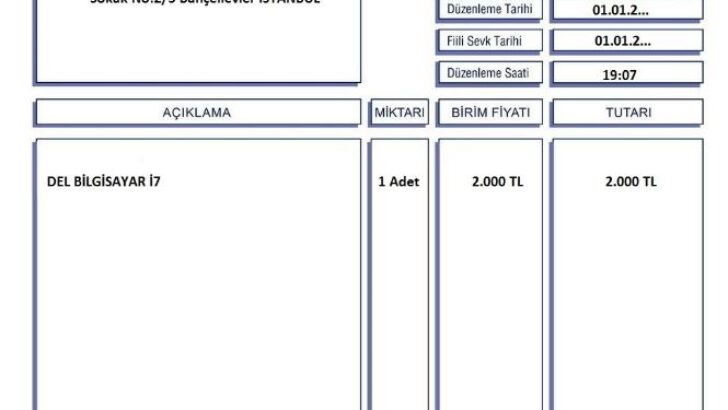

Satılan mal veya yapılan hizmet karşılığında müşterinin borçlandığı tutarı göstermek üzere malı satan ( Satıcı ) veya işi yapan tarafından müşteriye ( Alıcı ) verilen ticari bir belgedir. Muhasebede yapılan her kaydın mutlaka doğruluğunu ispat eden bir belgeye dayanması zorunludur. Aksi halde, kaydın ve dolayısıyla defterlerin hangi ilişki veya işlemi belirlediğini anlamak olanaksızdır.

TTK’nun 70. Maddesinin altıncı şartında defterlere işlemler kaydolunurken ” Her kaydın dayandığı belgelerin türü ve varsa tarih ve numaralarının yazılması şarttır ” hükmü yer almaktadır.

Vergi Usul Kanunu, vergi hukuku yönünden delil niteliği taşıyacak belgeleri özellikleri ile belirtmiştir. Ayrıca aynı kanunun 227. Maddesi, bu kanunda aksine bir hüküm olmadıkça, bu kanuna göre tutulan ve üçüncü kişilerle olan ilişki ve işlemlere ait olan kayıtların belgelendirilmesini zorunlu kılmıştır.

Vergi Usul Kanunun Yukarıda belirtilen 227. Maddesi ayrıca, sadece defter tutmak zorunda olan değil defter tutmak zorunda olmayan mükelleflerinde vergi matrahlarının saptanmasıyla ilgili giderlerini belgelendirmeleri zorunluluğu getirilmiştir. Aynı maddede, kullanma mecburiyeti olan belgelerin öngörülen zorunlu bilgileri taşımaması halinde bu belgelerin Vergi Usul Kanunu bakımından hiç düzenlenmemiş sayılacak hükmünün bulunması belgelere verilen önemi vurgulamaktadır.

Belge teminine olanak olmayan giderler ile Vergi Usul Kanunu’na göre götürü olarak tespit edilen giderler için belge aranmaz.

Muhasebenin Temel Kavramlarından, Tarafsızlık ve Belgelendirme Kavramına göre, Muhasebe kayıtlarının gerçek durumu yansıtılan ve usulune uygun olarak düzenlenmiş objektif belgelere dayandırılması gerekir. yani her bir ticari faaliyetin bir belgeye dayandırılması muhasebenin temel kabul görmüş bir kavramıdır.

BU KONUYU SOSYAL MEDYA HESAPLARINDA PAYLAŞ

İLGİNİZİ ÇEKEBİLECEK DİĞER KONULAR

ZİYARETÇİ YORUMLARI

BİR YORUM YAZ