Devletçi Sanayileşme Yılları (4)

Devletçi Sanayileşme Yılları (4)

Uygulamaya geçirilemeyen İBYSP’nin amacı, daha çok hammaddesi içeride bulunan hafif sanayi dallarında ithal ikamesine gitmektir.

İBYSP’de öncekinin (BBYSP’nin) aksine, ara ve yatırım mallarını kapsayan ağır sanayiye ağırlık verilmiş, maden ve hammaddelerin işlenerek ihracı amaçlanmış, madencilik sanayisi, elektrik enerjisi üretimi ve liman yapımı gibi yatırımlara öncelik tanınmıştır.

Bu niteliğiyle Plan, ithal ikameci bir sanayileşmeden daha ileri gitmeyi de hedeflemiştir.

İkinci Beş Yıllık Sanayi Planı’nın (1938-1942) kapsamı Birinci Plana göre daha geniş tutulmuştu.

Tüketim mallarının yanı sıra yatırım mallarına ve ara mallarına yönelik öncelikler de belirlenmiştir.

Plan, İkinci Dünya Savaşı’nın başlamasıyla birlikte uygulamaya konulamamıştır.

Plan döneminde kurulması öngörülen 100 kadar fabrikanın bir kısmı (Ereğli Demir Çelik tesisleri gibi) daha sonraki yıllarda faaliyete geçirilebilmiştir.

Devletçi sanayileşme yıllarını kapsayan bu dönemde Türkiye’de kıt ulusal kaynaklar, oldukça güç şartlar altında ekonomik kalkınma amacıyla devlet eliyle harekete geçirilmiş ve özellikle BBYSP yıllarında bu konuda büyük bir başarı da sağlanmıştır.

Devletçi ekonomi politikalarının yürürlükte olduğu ve İkinci Dünya Savaşı’nı kapsayan yıllarda Hükûmet sanayileşme programını büyük ölçüde durdurmuştur.

Savaş, savunma harcamalarını artırmış, 900 bin kişi silah altında tutulmuş, normal bütçe gelirleriyle harcamalar finanse edilemediği için Merkez Bankası kaynaklarına daha sık başvurulmuş, fiyatlar bu sebeple 1945 yılında, 1938’e göre %400 oranında artmıştır.

II. Dünya Savaşı döneminde sanayi sektöründe İBYSP kapsamına alınan fakat o dönemde gerçekleştirilemeyen süper fosfat ve sülfürik asit tesisleri kurulabilmiş, özel sektör yatırımları ise Hükûmetin ön iznine bağlanmıştır.

Savaş döneminde üretim düşüşü, ithalat tıkanıklığı, dış dünyadan aşırı koruma sebebiyle soyutlanma, dış ticaret fazlası sağlamak için ihracatı aşırı teşvik gibi sebeplerle ekonomide arz daraldığı için, talep fazlası oluşmuştur.

Arzda yaşanan daralma, savaş döneminde tüketim mallarında stokçuluğa ve spekülasyona yol açmış, bunun sonucunda da toplumda belli kesimler aşırı kazançlar elde etmiştir.

Bu olumsuz gelişmeleri önlemek amacıyla devletin ekonomiye müdahalesi artmış ve Başbakan Refik Saydam, 1940 yılı başında Hükûmete sınırsız yetkiler veren Millî Müdafaa Kanunu’nu Meclis’ten geçirerek yürürlüğe koymuştur.

Yasa, sanayi kuruluşlarının neleri ve hangi miktarlarda üretebileceklerini belirlemiştir.

1942 yılı başında Ankara ve İstanbul’da karne uygulamasına gidilmiş, başlangıçta günlük 300 gram, daha sonra kişi başına 175 gram ekmek verilmiştir.

Karne uygulaması 1 Eylül 1944 tarihine kadar devam etmiştir.

1942 yılı Temmuz ayında Başbakan Refik Saydam’ın ölümü üzerine başbakan olan Şükrü Saraçoğlu, 12 Kasım 1942 tarihinde 4305 sayılı Varlık Vergisi Kanunu’nu çıkararak, savaş yıllarında stokçuluk ve spekülasyondan çok para kazananlardan vergi almak istemiştir.

Bir defaya özgü olarak çıkarılan bu yasa ile 3.873’ü yabancı olan 114 bin kişiye varlık vergisi tahakkuk ettirilmiştir.

Vergi, büyük ölçüde gayri Müslim azınlıklardan (Rum, Ermeni ve Yahudi Türk vatandaşlarından) alınmıştır.

Vergi yükümlülerinin %70’i İstanbul’daydı.

1942 yılında tarh edilen Varlık Vergisi 463 milyon T’yi bulmuştur.

Bunun 218 milyon T’si, 1942 ve 1943 yıllarında toplanmıştır.

Gelen baskılar sonucunda uygulama 1943 yılında durdurulduğunda, azınlıkların servetlerinin önemli bir kısmı Türk iş adamlarının eline geçmiştir.

İkinci Dünya Savaşı sonrasında, Marshall Planı’nın uygulanmasına dönük Semih Baran Planı, 1947 Beş Yıllık İktisadi Kalkınma Planı, 1950’de Dünya Bankası Barker Raporu hazırlanmıştır.

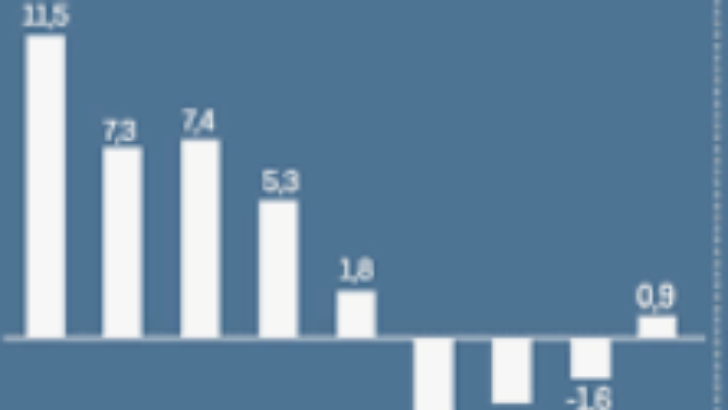

Cumhuriyet’in ilk on yılı içinde, sanayi sektörünün Gayri Safi Milli Hasıla (GSMH) içindeki payı %10’lar seviyesinde seyretmiştir.

1923 yılında Türkiye’nin ulusal geliri cari faktör fiyatlarıyla 952 milyar T idi.

1929’dan sonra GSMH azalmıştır. GSMH’daki olumsuz gelişme, 1929-1930 Dünya Ekonomik Krizi (Büyük Buhran) ile tarımsal üretimdeki kötü iklim şartlarından

kaynaklanmıştır.

II. Dünya Savaşı dolayısıyla gerekli ithalatın yapılamaması ve bunun sonucunda makine ve ara mal girdilerinde ortaya çıkan darboğaza bir de tarım sektöründeki üretim düşüşü eklenince, 1938- 1939 yıllarında 343,5 milyon T olan sanayi sektörü üretimi (1938 faktör fiyatlarıyla) 1944-1945 yıllarında 267 milyon T’ye kadar düşmüştür (Bulutay, Tezel, Yıldırım, 1974). Aynı dönemde ülkenin GSMH’sı da 1.975 milyon T’den 1.484 milyon T’ye gerilemiştir.

Dönem başına göre GSMH’da -%24,9 oranında, sanayi sektörü gelirinde ise -%22,3 oranında azalma olmuştur.

BU KONUYU SOSYAL MEDYA HESAPLARINDA PAYLAŞ

İLGİNİZİ ÇEKEBİLECEK DİĞER KONULAR

ZİYARETÇİ YORUMLARI

BİR YORUM YAZ